Деньги против мошенников: почему проблема так обострилась к 2026 году

Если в нулевых главное правило было «не говори пин-код вслух», то в 2026‑м этого уже смешно мало. Мошенники давно перестали быть «телефонными хулиганами» — это полупрофессиональные команды с аналитиками, психологами и технарями. Игра стала асимметричной: вы защищаетесь в свободное время, они атакуют — на полный рабочий день.

При этом банковские приложения, двухфакторная авторизация и биометрия создают иллюзию, что «меня это не коснётся». Но как показывает статистика ЦБ и МВД за последние годы, основная дыра — не в технологии, а в человеческом поведении.

Поэтому разговор «как обезопасить свои деньги от мошенников» в 2026 году — это уже не про “не переходите по подозрительным ссылкам”, а про системный подход к личной финансовой безопасности.

—

Краткий исторический экскурс: как эволюционировало финансовое мошенничество

От скимминга до нейросетевых голосов

Если оглянуться назад, видно чёткую эволюцию:

— 2005–2012 — эпоха скимминга на банкоматах: накладные клавиатуры, мини-камеры, подделка магнитной полосы.

— 2013–2018 — взрыв интернет‑мошенничества: поддельные сайты банков, фишинговые письма, массовые СМС вроде «Ваша карта будет заблокирована…».

— 2019–2023 — расцвет «социальной инженерии»: звонки «из службы безопасности банка», поддельные сотрудники МВД, применение баз данных утечек.

— 2024–2026 — новая лига: deepfake‑голоса, поддельные видео «родственников», масштабные фишинговые кампании с использованием ИИ и взлом мессенджеров.

Раньше защита банковской карты от мошенников была в основном технической задачей: чип вместо магнитной полосы, 3‑D Secure, лимиты по операциям. Сейчас основной вектор — психологический и организационный: нажатая в спешке кнопка в приложении способна обнулить любую техническую защиту.

—

Новые схемы 2024–2026 годов: как это выглядит в реальности

Голос, который звучит «как ваш сын/дочь»

Одна из самых опасных схем последних двух лет — использование нейросетевого синтеза голоса. Сценарий:

1. Мошенники находят ваши соцсети, видеоролики, голосовые в мессенджерах.

2. Моделируют голос близкого человека (ребёнка, супруга, родителя).

3. Звонят с номером, похожим на его/её (подмена Caller ID).

4. В панике сообщают о «срочном платеже», «долге», «ДТП» и торопят перевести деньги «адвокату».

Классический вопрос «вы уверены, что это ваш сын?» в такой ситуации перестаёт работать — голос действительно будет очень похож.

Фейковая “служба безопасности”, но уже внутри приложения

Следующий виток — подмена интерфейса. Пользователь заходит в якобы знакомое банковское приложение (на самом деле — мошеннический клон под Android/Windows), вводит логин-пароль, и «служба безопасности» прямо в приложении показывает «подозрительные операции» и «запрос на отмену».

Человек верит глазами: «это же моё приложение». На самом деле — точная копия с подменой реквизитов, через которую вы буквально своими руками переводите деньги злоумышленникам.

Социальная инженерия нового уровня: не тупой скрипт, а диалог

ИИ позволяет мошенникам строить диалоги, которые не похожи на грубый колл-центр из 2018‑го. Они:

— подстраиваются под вашу лексику,

— знают сведения из открытых источников (место работы, хобби, детей),

— звучат спокойно и компетентно, не давят откровенной угрозой.

В итоге разговор может длиться 40–60 минут и выглядеть как качественная консультация специалиста по финансовой безопасности.

—

Реальные кейсы: как люди теряют деньги в 2026 году

Кейс 1. «Я сам подтвердил все операции»

Алексей, 42 года, владелец малого бизнеса. Звонок «из банка»: на счёте компании якобы идёт крупный несанкционированный перевод. Звонивший:

— называет точное название компании и ИНН,

— перечисляет последние легальные операции (часть данных утекла из сервиса бухгалтерии),

— предлагает «перевести остатки на резервный защищённый счёт».

Алексей заходит в приложение по ссылке из СМС (клон официального сайта), сам переводит деньги на «резервный счёт», подтверждая всё СМС‑кодами.

Формально банк прав: это были добровольные переводы клиента, а не несанкционированное списание. Вопрос как вернуть деньги, украденные мошенниками с карты, превращается в сложную юридическую задачу, а не в автоматический возврат.

Кейс 2. «Родственник в беде» через deepfake

Марина, 61 год. Вечером звонок: «Мама, я сбил человека, нужен срочный адвокат, иначе меня посадят». Голос — как у сына, слышны «шумы отделения полиции».

Дальше трубку берёт «следователь», описывает серьёзные последствия, скидывает реквизиты «адвоката». Марина в шоке едет к банкомату, нарушая все инструкции — и переводит все накопления.

Только утром, когда настоящий сын выходит на связь, становится понятно, что это была комбинация подменного номера, ИИ‑голоса и психологического давления.

Кейс 3. «Криптовалютный эксперт» и инвестиционный развод

Наталья, 35 лет. Телеграм-канал с «инвестиционными идеями», реальные положительные отзывы, скриншоты успешных сделок, «эксперт» регулярно выходит в эфир, отвечает на вопросы.

Дальше стандартный путь:

— убедить внести первый маленький депозит,

— показать «большую прибыль» в личном кабинете (которую можно частично вывести),

— после этого предложить зайти крупной суммой.

На четвёртом шаге, когда сумма уже значительная, «платформа» исчезает, сайт перестаёт открываться, поддержка молчит. Формально это не классическое банковское мошенничество, но по факту вы остались без денег, а правоохранителям есть, за что зацепиться, только если компания юридически хоть где‑то существует.

—

Неочевидные решения: защита начинается не с банка

Сокращение цифрового следа как базовый навык

Мошенникам не нужно взламывать ваш счёт, когда у них есть ваш график, ваши привычки, фамилии детей и фото ключей на фоне двери. Всё это часто лежит в соцсетях и открытых мессенджерах.

Полезные действия:

— Уберите из открытого доступа номер телефона и почту, привязанные к банку.

— Сведите к минимуму публикации о точном времени поездок, командировок, длительных отъездов.

— Удалите фото банковских карт, даже если часть закрыта — по мелочам можно восстановить данные.

Персональная “политика безопасности” вместо разрозненных правил

У компаний есть политики информационной безопасности, у частных лиц — нет. А зря.

Сформулируйте для себя 5–7 правил, от которых вы никогда не отступаете, например:

— Я никогда не совершаю финансовых операций в состоянии сильного стресса или срочности «прямо сейчас».

— Я никогда не использую ссылки из СМС/мессенджеров для входа в банк — только вручную через приложение или закладку.

— Я никогда не продиктую код из СМС, пуш‑уведомления или CVV третьим лицам, даже если уверен на 99 %, что это банк.

— Я никогда не перехожу на голосовую связь по инициативе «специалиста», написавшего мне в мессенджер.

Важно: выпишите это физически, на бумаге, и обсудите с родственниками. В критический момент мозг цепляется за такие «якоря».

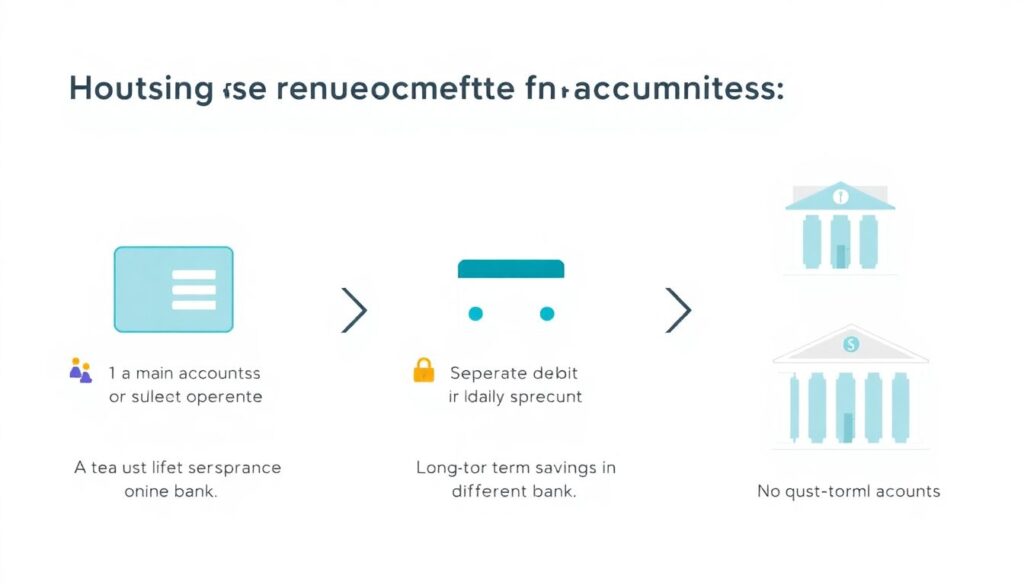

Неочевидная страховка: разделение рисков

Многие думают, что защита — это один «железобетонный» счёт. На практике надёжнее:

— основной счёт с ограниченным лимитом на онлайн‑операции;

— отдельный счёт/карта для ежедневных трат с маленьким остатком;

— долгосрочные сбережения — в другом банке и без удобной «быстрой» привязки.

Так вы снижаете ущерб даже при успешной атаке. Фактически это ваша личная защита банковской карты от мошенников за счёт архитектуры, а не только технологий банка.

—

Альтернативные методы: не только про банки и пароли

Страхование и внешние сервисы

В 2026 году страхование банковских счетов от мошенничества постепенно переходит из разряда «экзотики» в массовый продукт. Но тут есть нюансы:

— Страховые обычно покрывают только несанкционированные операции (если деньги списали без вашего подтверждения).

— Добровольные переводы «на резервный счёт», «инвестиции» или «оплату адвоката» нередко под страховой случай не попадают.

— Важно читать условия: какие типы мошенничества застрахованы, как фиксируются инциденты, какие нужны документы.

Параллельно развиваются услуги финансовой безопасности для физических лиц — от мониторинга утечек данных и подозрительных операций до “личного антифрода”, который анализирует ваши платежи и может блокировать нестандартные переводы.

Юридическое сопровождение и возврат денег

Когда деньги всё-таки ушли, вопрос «как вернуть деньги, украденные мошенниками с карты» упирается в:

— скорость реакции (чем раньше подан запрос в банк и заявление в полицию, тем выше шансы заморозить деньги на пути),

— корректность фиксации обстоятельств (скриншоты, записи разговоров, СМС, ссылки),

— квалификацию юриста, который разбирается в практике конкретного региона и банка.

В некоторых кейсах, когда банк допустил ошибки в антифрод‑системе или не исполнил свои обязательства по идентификации операции, удаётся через суд добиться частичной или полной компенсации.

Нецифровые способы «обезопасить деньги на карте от снятия мошенниками»

Звучит парадоксально, но иногда помогает… частичное “огрубление” удобства:

— отключение операций в определённых странах, где вы никогда не бываете;

— запрет на снятие наличных без отдельного подтверждения;

— отдельная “наличная подушка”, которая позволит не лезть в сбережения в любой стрессовой ситуации.

—

Лайфхаки для профессионалов: как мыслить, как служба безопасности

Мысленное моделирование атак

Полезная привычка — мысленно представлять, как вы бы сами себя «ломали», будь вы на месте злоумышленника:

— Какие ваши данные доступны из открытых источников?

— Как можно вызвать у вас срочность и панику?

— К какому «авторитету» вы особенно чувствительны (банк, полиция, работодатель, ребёнок)?

Ответы на эти вопросы подсвечивают слабые места, которые стоит закрыть заранее.

Трёхступенчатая проверка личности

Вместо общего «перезвоню сам» используйте конкретный протокол:

1. Разрыв контакта — завершить звонок, не переходя по ссылкам и не сохраняя номер.

2. Независимый канал — связаться с якобы звонившим через другой заранее известный канал:

— банк — только по номеру с официального сайта или из приложения;

— родственник — через видео, мессенджер, резервный номер;

— организация — через официальный сайт, приёмную, проверенный e-mail.

3. Проверочный вопрос, который невозможно взять из социальных сетей: внутренние семейные истории, события, известные немногим.

Работа с семьёй как элемент финансовой защиты

Самая сильная система безопасности рушится, если один родственник верит «следователю по телефону». Поэтому важно:

— провести хотя бы один семейный разговор о мошенниках,

— договориться о кодовом слове/фразе на случай реальной беды,

— объяснить старшим и детям, что банк никогда не просит переводить деньги «на защищённый счёт».

—

Практический чек‑лист: что сделать уже сегодня

Короткий набор действий без длинной теории:

— Проверьте настройки лимитов по картам и онлайн‑операциям.

— Разделите деньги: счёт для жизни, счёт для накоплений, отдельный банк для долгосрочных целей.

— Пересмотрите соцсети: уберите лишние контакты, фотографии с документами, информацию о регулярных маршрутах и детях.

— Настройте уведомления по всем операциям, включая вход в интернет‑банк и попытку смены устройства.

— Узнайте у своего банка, какие есть продукты и сервисы для защиты от мошенничества, включая страховку и доп. верификацию.

— Обсудите внутри семьи базовые правила — уязвимое звено чаще всего не вы, а самый доверчивый родственник.

—

Вместо вывода: относитесь к себе как к «маленькому банку»

Мошенники больше не «охотятся за картами» — они охотятся за людьми. Технологии стали лишь инструментом, а основной фронт — ваше внимание, реакция на стресс и готовность думать на шаг вперёд.

Если относиться к своим деньгам и данным так же серьёзно, как банк относится к своему периметру безопасности, то даже в 2026 году, с нейросетевыми голосами и фишингом нового поколения, шансы стать жертвой резко снижаются.

Вы не обязаны быть идеальным экспертом по кибербезопасности. Достаточно быть человеком, которого сложнее обмануть, чем всех остальных. Для мошенника это уже повод пройти мимо.