Почему вообще важно следить за новостями ЦБ

ЦБ — это не «что‑то там для банкиров», а орган, который каждый месяц может менять вашу финансовую реальность. Решения по ключевой ставке влияют на то, сколько вы платите по кредитам, сколько зарабатываете на вкладах и насколько выгодными становятся инвестиции. Игнорировать новости ЦБ РФ — всё равно что ехать по трассе без навигатора: вроде можно, но вероятность влететь в неприятности резко растёт.

Ключевая ставка — это базовая цена денег в стране. От неё отталкиваются банки, когда назначают проценты по кредитам и депозитам, а инвесторы — когда решают, что покупать: облигации, акции или вообще держать деньги на депозите.

—

Короткая историческая справка: от «ставки рефинансирования» к ключевой

Раньше, до 2013 года, все ориентировались на ставку рефинансирования. Она была важна скорее для расчёта штрафов и некоторых налогов, а реальной «ценой денег» в экономике не всегда являлась. Постепенно ЦБ перешёл к современной модели денежно‑кредитной политики и ввёл ключевую ставку как главный ориентир.

Ключевые моменты эволюции:

— до 2013 года — доминирует ставка рефинансирования, система запутанная для обычных людей;

— с 2013 года — ключевая ставка становится основным инструментом ЦБ;

— в кризисные периоды (2014–2015, 2020, 2022 годы) решения по ставке резко меняли картину по кредитам, вкладам и инвестициям буквально за недели.

Сейчас достаточно открыть пресс‑релиз регулятора, чтобы понимать общую логику: ЦБ поднимает ставку — значит, борется с инфляцией и хочет «остудить» экономику; снижает — поддерживает кредиты, бизнес и потребительский спрос.

—

Базовые принципы: как работает ключевая ставка в вашей жизни

Проще всего думать так: ЦБ задаёт «оптовую» цену денег для банков, а те уже с наценкой продают их нам с вами в виде кредитов и с дисконтом «покупают» наши деньги во вкладах.

Ключевая ставка ЦБ как влияет на кредиты на практике? Когда ЦБ повышает ставку, ресурсы для банков дорожают. Банки не работают себе в убыток, поэтому:

— новые кредиты становятся дороже;

— по плавающим ставкам платежи могут вырасти;

— одобрить кредит становится сложнее — требования к заёмщику ужесточают.

Когда ЦБ понижает ключевую, происходит обратное: кредиты обычно постепенно дешевеют, становится проще брать ипотеку и потребительские займы, бизнесу выгоднее кредитоваться на развитие.

—

Как новости ЦБ бьют по кредитам и ипотеке

С кредитами всё особенно чувствительно. Каждое изменение ключевой ставки в перспективе 1–6 месяцев переезжает в ваши процентные ставки.

Если вы думаете, что будет с ипотекой при повышении ключевой ставки ЦБ, то логика простая: банки довольно быстро поднимают проценты по новым ипотечным договорам. Существующие кредиты:

— по фиксированной ставке — обычно не меняются (условия зафиксированы в договоре);

— по плавающей/переменной ставке — могут пересматриваться, привязываясь к индикаторам, которые зависят от ключевой.

Коротко: ставка растёт — жильё в кредит становится менее доступным, платёж по новой ипотеке увеличивается, а одобрение взять сложнее. При затяжном периоде высокой ставки рынок недвижимости нередко «остывает»: меньше сделок, дольше продаются квартиры.

—

Вклады и депозиты: почему важно понимать зависимость доходности от ставки

Многих больше всего волнует зависимость доходности вкладов от ключевой ставки ЦБ. Здесь связь хоть и не моментальная, но довольно понятная.

Когда ключевую ставку повышают, банкам нужно привлекать деньги населения и бизнеса под более высокие проценты, чтобы оставаться конкурентными. Со временем это приводит к росту ставок по вкладам. Люди видят: можно положить деньги на депозит под более вкусный процент — и несут деньги в банк, вместо того чтобы тратить или инвестировать в рисковые активы.

Когда ЦБ начинает снижать ставку, ситуация разворачивается:

— банки постепенно снижают доходность по депозитам;

— деньги на вкладе становятся менее выгодными относительно инфляции;

— люди начинают задумываться об инвестициях: облигациях, фондах, акциях.

Если вы выбираете срок вклада, важно держать в голове вопрос: как изменятся процентные ставки по вкладам при снижении ключевой ставки? Если вы подозреваете, что сильное снижение уже позади и ставки, скорее всего, будут расти, имеет смысл не «запирать» деньги на очень длинный срок по низкому проценту. И наоборот: если сейчас ставка высокая, а ЦБ намекает на будущие снижения, можно фиксировать ощутимый процент на более длительный период.

—

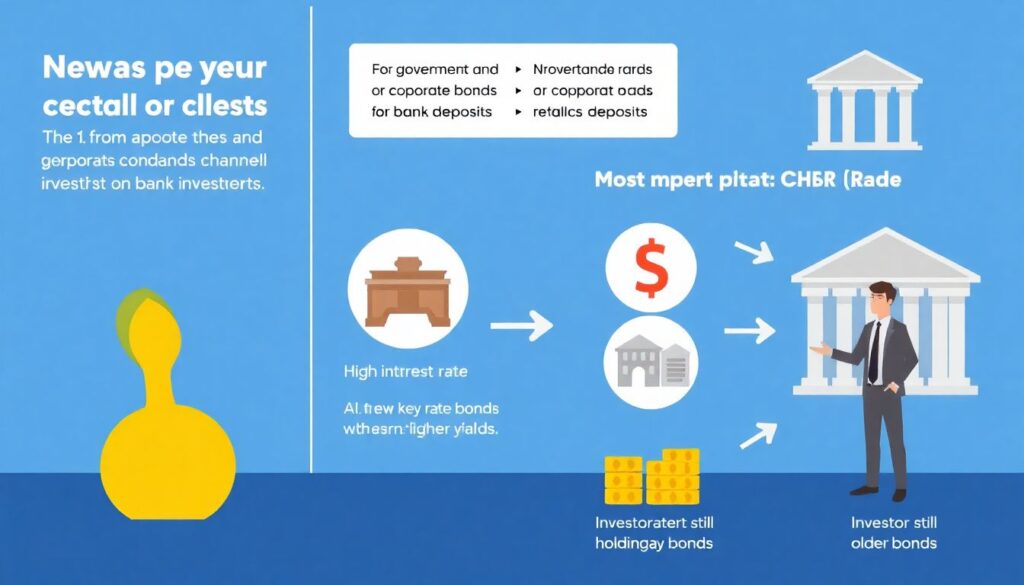

Инвестиции: почему новости ЦБ нельзя пролистывать

Как новости ЦБ РФ влияют на инвестиции частных лиц? Через несколько каналов одновременно.

Во‑первых, через доходность облигаций. Государственные и корпоративные облигации конкурируют с вкладами. Когда ключевая ставка высока, новые облигации выходят с более высокой доходностью. Если вы держите старые бумаги с меньшим купоном, их цена на рынке может проседать. Но при этом новые вложения в облигации становятся привлекательнее как альтернатива депозитам.

Во‑вторых, через рынок акций. Высокая ключевая ставка = дорогие кредиты, слабый потребительский спрос, давление на прибыль компаний. Многие инвесторы в такие периоды осторожнее относятся к акциям, особенно к сильно закредитованным бизнесам. Низкая ставка, напротив, поддерживает рост: кредиты дешевеют, бизнесу проще развиваться, инвесторы готовы брать больше риска.

Наконец, новости ЦБ формируют ожидания. Даже если сегодня ставка не изменилась, комментарии регулятора могут подсказать, к чему готовиться: к серии повышений, длинной паузе или циклe снижений. Опытные инвесторы внимательно читают не только цифру ставки, но и сопроводительное заявление.

—

Простые практические выводы для обычного человека

Чтобы не утонуть в терминах, давайте приземлим всё на конкретные действия. После каждого заседания ЦБ полезно задать себе несколько вопросов:

— Есть ли у меня кредиты с плавающей ставкой, что с ними будет?

— Планирую ли я брать ипотеку или крупный кредит в ближайшие месяцы?

— Насколько выгодны мои текущие вклады относительно новых предложений?

— Имеет ли смысл перераспределить часть денег из вкладов в облигации или наоборот?

Полезный навык — держать в голове не только сегодняшнее решение ЦБ, но и общий тренд: ставка в фазе роста, снижения или стабилизации.

—

Примеры из жизни: как решения ЦБ отражаются на кошельке

Представим три простые ситуации.

1. У вас уже есть ипотека под фиксированную ставку. ЦБ поднимает ключевую. Платёж по вашей ипотеке не меняется, но:

— новые ипотечники получат более высокие ставки;

— рефинансировать под более выгодные условия уже не удастся;

— спрос на жильё может просесть, и цены на рынке перестанут активно расти (а иногда даже подкорректируются).

2. Вы держите крупный вклад на короткий срок и видите цикл повышения ставки. По окончании вклада вы:

— скорее всего, сможете открыть новый депозит под более высокий процент;

— можете разделить деньги: часть на вкладе, а часть — в надёжных облигациях, если их доходность стала особенно привлекательной.

3. Вы начинающий инвестор и купили акции высокозакредитованной компании как «историю роста». ЦБ начинают агрессивно повышать ставку. Для компании кредиты дорожают, её прибыль падает, инвесторы ждут ухудшения отчётности. Курс акций может заметно просесть, даже если в остальном бизнес выглядит «красиво» на бумаге.

—

Типичные ошибки новичков: чего стоит избегать

Новички часто ведут себя так, словно ЦБ существует где‑то в другой вселенной. В результате возникают одни и те же промахи.

Распространённые заблуждения и ошибки:

— «Ключевая ставка — это что‑то для экономики, на мои кредиты это не влияет».

Влияет, и ещё как. Просто не всегда в тот же день.

— «Раз ставка поднялась — срочно несу все деньги на вклад, а кредиты пусть живут своей жизнью».

При росте ставки нужно сначала оценить, не станет ли критичной ваша долговая нагрузка.

— «Инвестиции можно выбирать, не читая новости ЦБ».

Можно, но тогда вы играете вслепую, особенно на рынке облигаций.

—

Частые заблуждения о ставке и финансовых решениях

Новички нередко делают выводы по принципу «услышал слово — отреагировал». Это опасно.

Вот несколько мифов, которые лучше вычеркнуть из головы:

— «Если ЦБ снизил ставку, кредиты автоматически подешевели всем».

Действует только на новые договоры и плавающие ставки. Фиксированная ставка в договоре не «опускается» просто так.

— «Чем ниже ключевая ставка, тем лучше для вкладчиков».

Наоборот: при снижении ставки банки режут проценты по депозитам. Для вкладчика это минус.

— «Ключевая ставка — это и есть процент по вкладу или кредиту».

Нет. Это базовый ориентир, от которого банки пляшут, добавляя свои риски, маржу и прочее.

Если вы всерьёз хотите управлять деньгами, а не реагировать на рекламные плакаты, важно отказаться от этих упрощений.

—

Как выстраивать стратегию: кредиты, вклады и инвестиции вместе

Грамотное поведение — не метаться между кредитами, вкладами и акциями, а смотреть на картину целиком. Ключевая ставка здесь — системный индикатор.

При высоких ставках логика обычно такая:

— новые кредиты берём только по реальной необходимости, без спонтанных покупок;

— действующие дорогие кредиты стараемся гасить приоритетно;

— вклады и надёжные облигации становятся более интересными — доходность сопоставима или даже выше инфляции;

— с агрессивными акциями ведём себя осторожнее, особенно если компания сильно зависит от кредитов.

При низких ставках фокус смещается:

— дешёвые кредиты могут быть инструментом (например, для развития бизнеса или покупки жилья), но не поводом перегружаться долгами;

— вклады перестают быть высокодоходным инструментом, а просто выполняют роль «подушки»;

— вырастают возможности для инвестиций в акции и фонды — расчёт делается на рост стоимости активов, а не только на процент.

—

Как читать новости ЦБ с пользой, а не «для галочки»

Чтобы извлечь реальную пользу, важно не просто узнать, какой стала ставка, а понять контекст. Минимальный набор действий для частного инвестора или заёмщика:

— смотрите не только размер ставки, но и комментарии: что ЦБ говорит про инфляцию, курс, экономику;

— обращайте внимание на прогнозы: планирует ли регулятор дальнейшее повышение/снижение;

— проверяйте свои продукты — кредиты, вклады, инвестиции — на предмет чувствительности к изменению ставки.

Не обязательно разбираться во всех терминах, которыми оперирует ЦБ. Достаточно выхватывать смысл: ужесточение или смягчение, борьба с инфляцией или поддержка экономики, ожидание роста или замедления.

—

Итог: как встроить решения ЦБ в личный финансовый план

Ключевая мысль: ключевая ставка ЦБ — это не сухой макроэкономический показатель, а практический инструмент, который помогает вам принимать решения:

— по кредитам — понимать, когда лучше не спешить с заёмными деньгами;

— по вкладам — своевременно перестраивать сроки и валюту сбережений;

— по инвестициям — оценивать, какие инструменты сейчас находятся «в фаворе», а какие под давлением.

Следите за трендом, а не только за цифрой в заголовке. И самое важное — не реагируйте эмоционально. Повышение или снижение ставки — это сигнал, на который выстраивается стратегия, а не повод для паники или эйфории. Чем спокойнее вы связываете новости ЦБ со своей финансовой жизнью, тем меньше шансов допустить типичные ошибки новичков и тем устойчивее будет ваш личный капитал.