За последние годы разговоры о финансах перестали быть чем‑то «для бухгалтеров». Люди хотят понимать, как распределять личные деньги так, чтобы и сегодня жить нормально, и на будущее откладывать без лишней боли. На этом фоне метод 50/30/20 стал почти мемом: 50% — обязательные расходы, 30% — желания, 20% — сбережения и долги. Но сухая формула мало помогает, если не подстроить её под реальную жизнь, уровень дохода и финансовые цели конкретного человека или семьи.

Как работает метод 50/30/20 в реальной жизни

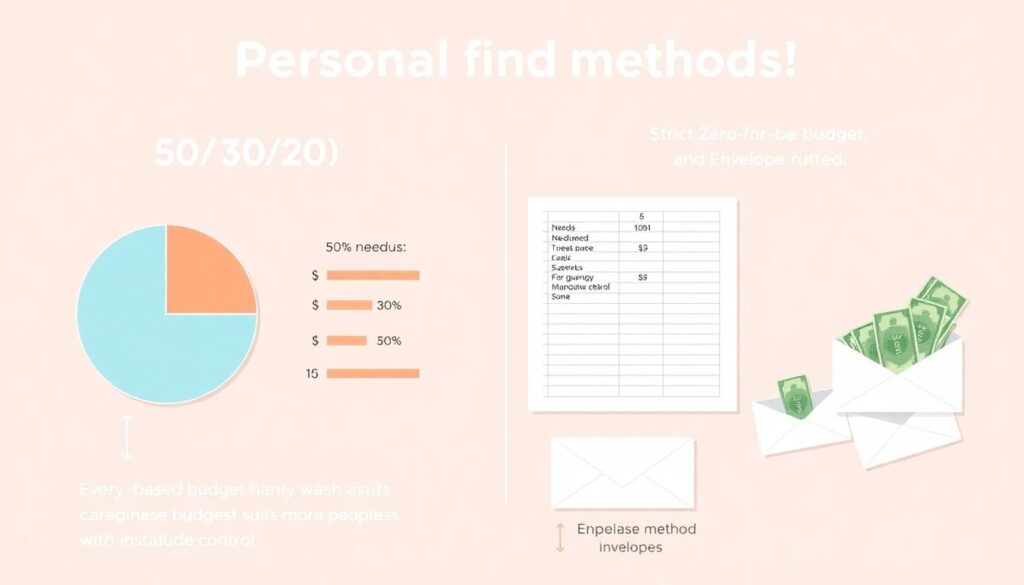

Суть простая: вы берёте чистый доход и делите его на три корзины. Первая — базовые траты: жильё, еда, транспорт, кредиты, связь. Вторая — всё, без чего можно прожить, но не хочется: рестораны, развлечения, шопинг. Третья — накопления, подушка безопасности и досрочное погашение долгов. Такой подход помогает даже тем, кто не любит считать, потому что даёт быстрый ориентир, как распределять личный бюджет 50 30 20 без сложных таблиц и формул, опираясь лишь на три понятные категории.

Сравнение с другими подходами к бюджету

Если сравнивать метод 50 30 20 личные финансы с «нулевым бюджетом», где каждый рубль жёстко назначен на конкретную цель, то 50/30/20 заметно проще и требует меньше дисциплины. Однако нулевой бюджет даёт больше контроля и подходит тем, у кого доход нестабилен. Метод конвертов — ещё один конкурент: деньги физически или виртуально раскладываются по категориям. Он хорошо работает для борьбы с импульсивными покупками, но сильно громоздок. На этом фоне 50/30/20 — компромисс между структурой и гибкостью.

Плюсы и минусы методов и технологий учёта

Плюс классического 50/30/20 — быстрота: не нужно погружаться в детали, чтобы увидеть, куда утекает зарплата. Минус — формула может не учитывать высокий уровень обязательных расходов в крупных городах, где жильё и транспорт съедают 60–70% дохода. Современные приложения и онлайн‑банки частично решают проблему: они сами категоризируют траты и показывают, насколько вы отклоняетесь от рамок. Однако минус технологий — риск «автопилота»: человек видит красивые графики, но не анализирует причины перекосов и продолжает тратить по привычке.

Статистика: что изменилось за 2023–2025 годы

По данным ЦБ и крупных финтех‑сервисов, с 2023 по середину 2024 года доля россиян, которые ведут хоть какой‑то учёт расходов, выросла примерно с 35–38% до 45–48%. При этом лишь около 15–20% пользуются формальными правилами наподобие 50/30/20, чаще — в укороченном виде «10–20% дохода на сбережения». Полных данных за 2025 год пока нет, но по тренду финтех‑игроков ожидается рост интереса к простым правилам бюджета на фоне волатильной инфляции и снижения реальных доходов, что делает управление деньгами вопросом выживания, а не хобби.

Как адаптировать 50/30/20 под свой доход

Строго держаться формулы вовсе не обязательно. Тем, у кого доход ниже среднего по региону, часто приходится смещать пропорции в сторону 60/20/20 или даже 70/15/15, чтобы просто закрыть базовые нужды. Важно не число, а сама идея приоритета сбережений. Если вы хотите понять, как заработать и накопить деньги по системе 50 30 20, начните с минимального: обеспечьте стабильные 5–10% на подушку безопасности, а по мере роста дохода плавно увеличивайте долю сбережений до целевых 20%.

Планирование семейного бюджета и распределение ролей

Для пары или семьи формула работает чуть иначе: нужно учитывать разных заработчиков, общие и личные цели. Планирование семейного бюджета по методу 50 30 20 обычно начинают с инвентаризации всех обязательных платежей и разделения их на общие и индивидуальные. Дальше обсуждают, какой процент дохода каждый готов направлять на общие накопления. Важно не жёстко навязать правило, а договориться о «коридорах»: например, семья держит блок «необязательных расходов» в диапазоне 20–35% в зависимости от сезона и крупных плановых покупок.

Пошаговая настройка бюджета под себя

Чтобы не утонуть в теории, полезно пройти простой алгоритм настройки:

- Посчитайте средний чистый доход за 3–6 месяцев, исключив разовые поступления.

- Разбейте расходы на обязательные, желательные и сбережения, исходя из факта, а не желаний.

- Сравните текущие доли с моделью 50/30/20 и решите, где можно сокращать без ущерба качеству жизни.

- Автоматизируйте переводы на накопительные счета в день зарплаты.

- Раз в месяц корректируйте пропорции, пока не найдёте комфортный лично для вас баланс.

Технологии: приложения, карты и цифровые конверты

Сегодня управление личным бюджетом и экономия денег 50 30 20 чаще всего идут через мобильный банк: автоматическая категоризация трат, лимиты по категориям, напоминания. Появились и «цифровые конверты» — несколько счетов или подцелей внутри одного вклада, где вы визуально видите, сколько именно уже отложено на отпуск, подушку или ремонт. Плюс — всё в одном месте и без наличных. Минус — если не задавать лимиты заранее, легко уйти в овердрафт или «купить сейчас, заплатить потом» через рассрочки и BNPL‑сервисы.

Риски и ограничения популярной формулы

У метода есть встроенные ограничения. Во‑первых, он плохо учитывает долговую нагрузку выше 30–40% дохода: тогда сбережения вымываются погашением кредитов. Во‑вторых, инфляция последних лет и рост стоимости аренды в крупных городах сдвигают реальную картину: у многих базовые траты стабильно занимают больше 50%. Наконец, психологический фактор: если воспринимать категории «30% на желания» как право потратить любой ценой, то бюджет превращается в оправдание импульсивных покупок, а не в инструмент осознанности.

Тенденции 2026 года: персонализация и ИИ

К 2026 году на первый план выходят не сами проценты, а персональные финансовые сценарии. Банки и финтех‑сервисы уже тестируют ИИ‑советников, которые на основе транзакций, кредитной истории и целей предлагают индивидуальный вариант 50/30/20 — например, временный сдвиг к 40/20/40, если вы агрессивно закрываете ипотеку. Массовым становится и «гибридный учёт»: часть людей ведёт подробный бюджет только для крупных статей, а повседневные траты контролирует по сигналам приложения, которое предупреждает о выходе за рамки комфортных пропорций.

Как выбрать подход и не бросить через месяц

Выбор — это не «или‑или», а поиск сочетания. Тем, кто устает от цифр, подойдёт мягкая рамка 50/30/20 плюс один‑два простых правила: автоматический перевод 10–20% дохода на накопления и лимит на ежемесячные подписки. Тем, кто любит контроль, можно использовать нулевой бюджет, но держать в голове ориентир 50/30/20 как индикатор баланса между жизнью «здесь и сейчас» и будущим. Главное — не сводить всё к идеальным процентам, а проверять, помогает ли выбранная схема двигаться к вашим целям без чувства постоянной экономии.