Инвестиции в ИИС в 2025 году: уже не «игрушка для гиков», а нормальный инструмент

ИИС — это уже не модная фишка для продвинутых, а базовый инструмент, без которого нормальная долгосрочная стратегия инвестиций у многих просто не сходится. Особенно когда речь про налоговые вычеты и законный способ уменьшить налоговую нагрузку.

Но именно поэтому инвестиции в ИИС для новичков часто начинаются с хаоса: человек слышит, что «где‑то можно вернуть 13%», открывает счет в первом попавшемся приложении и через три года удивляется, почему итог совсем не такой, как обещали блогеры.

Давайте разложим по полочкам, но по‑человечески, с примерами, без заумных формул.

—

Что такое ИИС в 2025 году и зачем он вообще нужен

ИИС — индивидуальный инвестиционный счет. Это специальный брокерский или доверительный счет, который дает налоговые бонусы. Закон меняют регулярно, появляются новые форматы (Единый инвестиционный счет, разные льготы по долгосрочному владению), но суть ИИС пока та же:

— деньги кладете только «в белую», с уже уплаченным НДФЛ;

— держите счет минимум 3 года;

— взамен государство говорит: «Ок, часть налога вернем или не возьмем с прибыли».

По факту, это легальный «ускоритель доходности». Особенно на длинной дистанции.

Ключевой вопрос, который все задают: какой ИИС выбрать тип А или тип Б, и вот тут начинаются типичные ошибки новичков при инвестировании в ИИС.

—

Тип А и тип Б по‑человечески: что вы реально получаете

Тип А: вычет на взнос — «вернуть 13%»

Тип А — самый популярный. Вы кладете деньги на ИИС, а государство возвращает вам часть НДФЛ.

Схема упрощенно:

— за год внесли на ИИС до 400 000 ₽;

— подали декларацию, подтвердили доход с НДФЛ;

— вам возвращают до 52 000 ₽ (13% от 400 000 ₽).

Важно: вычет дают не с «пополнения», а с уплаченного налога. Если вы за год заработали 300 000 ₽ «по белому», то вернуть сможете максимум то, что реально уплатили, а не мифические 52 000 ₽.

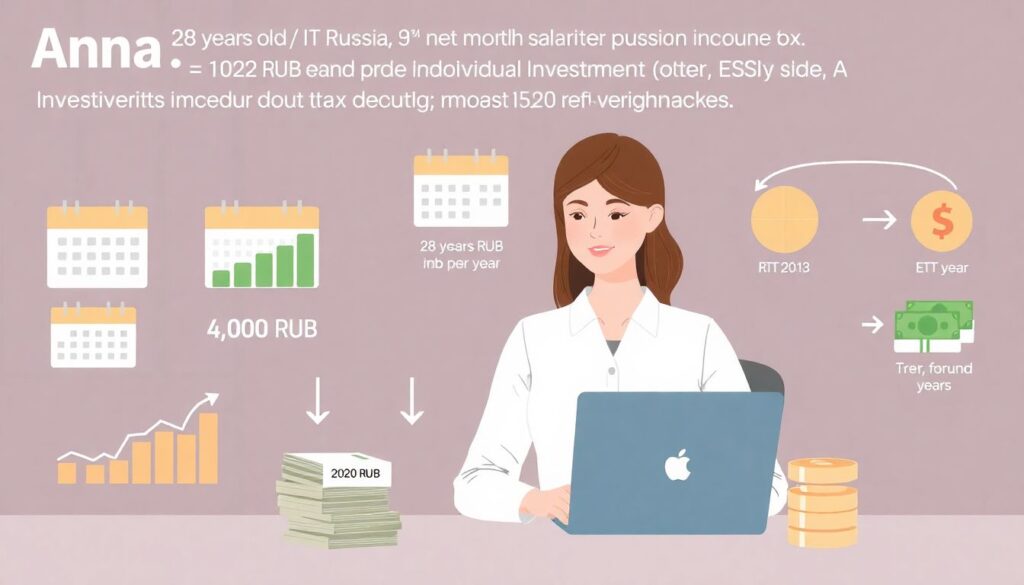

Реальный кейс по типу А

Анна, 28 лет, айтишница, зарплата 180 000 ₽ в месяц «чистыми» с НДФЛ. В 2022–2024 годах она каждый год вносила по 400 000 ₽ на ИИС типа А.

— Каждый год она получала вычет ~52 000 ₽;

— За три года только с вычетов набежало около 156 000 ₽;

— При этом сами инвестиции (ETF на российские и зарубежные акции, облигации) дали еще примерно 25–30% за три года.

Итог: даже если рынок просел бы, ее «подушку» формируют налоговые вычеты.

Тип Б: вычет на доход — не платить налог с прибыли

Тип Б — менее популярный, но недооцененный. Логика другая: вы не получаете возврат каждый год, зато в конце срока не платите НДФЛ с прибыли по ИИС (при соблюдении условий).

Полезно, если:

— вы планируете активно инвестировать, брать риск, рассчитываете на высокую доходность;

— у вас маленький или нестабильный «белый» доход, с которого брать вычет типа А особо нечего;

— вы готовы держать счет долго и реально «раскачивать» капитал.

Реальный кейс по типу Б

Сергей, 35 лет, предприниматель. Доходы плавают, официальная зарплата небольшая, НДФЛ к возврату — «копейки». Он выбрал тип Б, вносил по 600–800 тыс. ₽ в год, покупал в основном облигации и фонды на акции.

Через 5 лет:

— вложено около 3,2 млн ₽;

— счет вырос до ~4,1 млн ₽;

— прибыль ~900 тыс. ₽.

Если бы это был обычный брокерский счет, с прибыли взяли бы 13%, то есть около 117 000 ₽ налога. С ИИС типа Б — налога нет (при соблюдении правил и действующего законодательства).

—

Как получить налоговый вычет по ИИС без нервов и «танцев с бубном»

Самая частая путаница: что именно нужно сделать, чтобы деньги реально вернулись, а не «потерялись где‑то в налоговой».

Для типа А обычно есть два пути:

— Через личный кабинет ФНС (декларация 3‑НДФЛ, заявление, подтверждающие документы).

— Через работодателя (вы берете уведомление у налоговой и несете в бухгалтерию — вам просто перестают удерживать НДФЛ до лимита вычета).

Минимальный чек‑лист:

— Открыли ИИС у брокера/в банке.

— Внесли деньги (до 400 000 ₽ в год для максимального вычета).

— Дождались конца года.

— Подготовили документы: договор ИИС, справка от брокера о взносах, 2‑НДФЛ от работодателя.

— Подали 3‑НДФЛ за прошедший год, дождались камеральной проверки и перечисления.

Лайфхак: сейчас (2025 год) многие крупные брокеры и банки делают полуавтоматические формы — помогают собрать документы, подсчитывают сумму вычета и даже формируют черновик декларации. Игнорировать эти сервисы — просто сжигать свое время.

—

Лучшая стратегия инвестиций в ИИС: универсальной нет, но есть здравый скелет

Базовая логика для 2025 года

Лучшая стратегия инвестиций в ИИС — та, которая сочетает:

— ваш горизонт (3 года — это минимум, а не цель);

— вашу готовность к просадкам по счету;

— реальную налоговую выгоду, а не то, что показывают в рекламе.

Условный каркас для большинства:

— Горизонт 5+ лет — ИИС вообще имеет смысл.

— Доход «в белую» есть — чаще смотрим в сторону типа А.

— Доход слабо формализован или планируете агрессивный рост капитала — рассматриваем тип Б.

Неочевидное решение

Многие спрашивают: «А можно сначала использовать тип А, а потом перейти на тип Б, когда доход вырастет/изменится?»

Форма счета не меняется, но вы можете:

1. Закрыть текущий ИИС (после 3+ лет, чтобы не потерять льготы).

2. Открыть новый ИИС уже с другим типом вычета.

В теории это дает возможность сначала «выжать» максимум вычетов типа А, а потом играть в долгую и освобождать от налога доход по новому ИИС типа Б. В реальности важно считать цифры и помнить про временные лаги и комиссии.

—

Ошибки новичков при инвестировании в ИИС: реальные грабли

Ошибка 1. Открыть ИИС «просто чтобы был»

Многие открывают счет, кладут туда 10–20 тысяч и успокаиваются. Налогового смысла от этого почти нет, а стратегического — тем более.

Если нет плана пополнять ИИС хотя бы на 100–200 тыс. ₽ в год, проще начать с обычного брокерского счета, отточить навык и только потом заходить в ИИС с осознанной стратегией.

Ошибка 2. Смешивать ИИС и «подушку безопасности»

Классика: человек кладет на ИИС все свободные деньги, а потом через год ему срочно нужно на лечение, ремонт или переезд.

— Сняли раньше 3 лет — лишились налоговой льготы.

— Потратили нервов и времени, получили плохой опыт.

Под подушку — банковский вклад или короткие облигации на обычном счете; под ИИС — только те деньги, которые можете реально «забыть» минимум на 3–5 лет.

Ошибка 3. Ставить на один инструмент

Новички любят истории: «Купи ОФЗ и живи спокойно» или «Возьми один индексный фонд — и все».

Реальность: рынки меняются, нормативка по ИИС тоже, риски в одном инструменте — это лишняя головная боль.

—

Ошибка 4. Выбрать тип вычета наугад

Инвестиции в ИИС для новичков часто стартуют так: «Мне друг сказал, что тип А круче, там 13% возвращают».

А если у вас:

— НДФЛ небольшой;

— запланирован крупный рост капитала;

— и вы готовы к агрессивным стратегиям?

Тогда тип Б может быть выгоднее. Без расчета хотя бы в простом Excel выбор «на глаз» — прямой путь к упущенной выгоде.

—

Современные тенденции 2025 года: ИИС уже не «вакуумный» счет

Тренд 1. Интеграция с финтех‑экосистемами

Сейчас брокеры и банки:

— встраивают ИИС прямо в мобильные суперприложения (платежи, кэшбэк, инвестиции в одном месте);

— показывают прогноз вычета сразу при пополнении;

— добавляют робо‑советников, которые сами предлагают распределение активов под ваш риск‑профиль.

Это удобно, но есть нюанс: рекомендации в приложении часто «заточены» под продукты самого брокера (собственные фонды, структурные ноты и т.п.). Не ведитесь на красивый интерфейс без понимания сути инструмента.

Тренд 2. Популярность пассивных стратегий и ETF/БПИФ

На ИИС все чаще покупают не отдельные акции, а:

— фонды на российские акции;

— фонды на иностранные активы через дружественные юрисдикции;

— фонды на облигации и денежный рынок.

Это логично: ИИС — про долгосрок, а пассивное индексное инвестирование статистически выигрывает у хаотичного «дейтрейдинга с телефона».

Тренд 3. Рост интереса к рублевым облигациям

После нескольких турбулентных лет многие стали смотреть на:

— ОФЗ с разными сроками погашения;

— корпоративные облигации надежных эмитентов;

— фонды облигаций с низкой комиссией.

Для ИИС — это способ снизить волатильность портфеля и все равно получить налоговый бонус.

—

Альтернативные методы и «комбо»‑стратегии с ИИС

Комбо с обычным брокерским счетом

Непопулярная, но разумная мысль: не надо пытаться «запихнуть» все инвестиции в ИИС.

Логичный вариант:

— На ИИС — базовый долгосрочный портфель (фонды, облигации, часть акций) под налоговые льготы.

— На обычном брокерском — более рискованные истории: отдельные акции, спекулятивные стратегии, валютные идеи и т.п.

Так вы не «ломаете» ИИС частыми движениями и не подталкиваете себя к закрытию счета раньше времени.

Комбо с пенсионными целями

В 2025 году все больше людей начинают рассматривать ИИС как заготовку под личную «пенсию»:

— каждый год вносить по 300–400 тыс. ₽;

— брать вычет типа А;

— инвестировать в широкий рынок через фонды и облигации;

— не трогать счет 10–15 лет.

Результат — аккумулированный капитал + налоговые вычеты за все годы. Это не волшебная кнопка, но в сравнении с «никак не инвестировать» — драматическая разница.

—

Лайфхаки для тех, кто хочет играть в «профи», даже если вы новичок

Лайфхак 1. Считать не только доходность, но и налоговый эффект

Многие сравнивают: «Обычный брокер дал мне 12% годовых, ИИС — 10%».

Но по ИИС типа А вы еще сверху получили назад 13% от взноса. В пересчете на «эффективную доходность» разница может быть в разы, а не в процентах.

Возьмите привычный калькулятор инвестиций и просто добавьте к доходности по портфелю дополнительную «прибавку» за счет вычетов — картинка сильно меняется.

Лайфхак 2. Не гнаться за максимальным взносом с первого года

Частая ошибка: увидел лимит 400 000 ₽ под вычет — срочно загнать все деньги.

Гораздо разумнее:

— первый год внести комфортную сумму (100–200 тыс. ₽);

— отследить, как вы психологически переносите просадки;

— протестировать процесс получения вычета;

— и только потом постепенно выходить на максимум.

Лайфхак 3. Диверсифицировать по времени, а не только по инструментам

Вместо того чтобы раз в год забрасывать 400 000 ₽ одним платежом, многие профессионалы:

— делят сумму на 12 частей;

— пополняют ИИС каждый месяц;

— покупают активы по цене «средней по году».

Так вы снижаете риск зайти «на пике» рынка. Психологически это тоже проще, чем смотреть, как большой взнос сразу проседает на коррекции.

Лайфхак 4. Заранее продумывать «выход из ИИС»

Мало кто думает, что будет через 3–5 лет.

А между тем:

— при закрытии ИИС нужно решить, куда переводить активы (на обычный брокерский, продавать ли что‑то);

— понять налоговые последствия именно на момент закрытия;

— не оказаться в ситуации, когда вам «срочно нужны деньги», а рынок в сильной просадке.

Профессионалы планируют закрытие ИИС за 6–12 месяцев: постепенно уменьшают риск, увеличивают долю облигаций и кэша, чтобы не зависеть от настроения рынка в день Х.

—

Итоги: ИИС — инструмент, а не волшебство

Инвестиции в ИИС — это не «секретная фишка, как зарабатывать по 30% в год без риска», а нормальный рабочий инструмент, который:

— усиливает вашу стратегию за счет налоговых льгот;

— дисциплинирует: деньги реально «запираются» на долгий срок;

— помогает выжать максимум из уже уплаченного НДФЛ.

Чтобы ИИС работал на вас, а не против:

— осознанно выбирайте тип А или Б, а не «как у друга»;

— не путайте ИИС с подушкой безопасности;

— смотрите не только на доходность, но и на налоговый эффект;

— используйте современные сервисы, но не отключайте голову.

В 2025 году информации об ИИС море, но именно поэтому ценятся не «хайповые советы», а спокойный расчет и простые, понятные шаги. Начните с небольшого взноса, разберитесь в механике вычетов, избегайте типичных ошибок новичков — и ИИС станет для вас не головной болью, а мощным элементом финансовой стратегии на годы вперед.