Термины и базовая архитектура семейных финансов

Семейные финансы — это совместная финансовая система пары или семьи, куда входят доходы, расходы, накопления, долги и общие цели. Полезно развести термины: «кассовый поток» — движение денег по счетам; «ликвидный резерв» — быстро доступная подушка безопасности; «обязательства» — кредиты, ипотеки, рассрочки. Представьте текстовую диаграмму: «Входящие потоки → Общий счет → Базовые расходы → Цели → Резерв». Такой формальный взгляд убирает личные обиды: обсуждаются не «ты много тратишь», а параметры системы и её устойчивость, как в инженерной модели.

Совместные цели и «диаграмма интересов»

Финансовые конфликты часто скрывают несовпадение целей. Один хочет ипотеку, другой — свободу без долгов. Помогает визуализация: нарисуйте диаграмму интересов в текстовом виде — «Круг А: важное для меня; Круг B: важное для партнёра; Пересечение: общие цели на 1–3 года и 5–10 лет». Обсуждение начинается именно с пересечения, а индивидуальные круги фиксируются как допустимые персональные траты. Так разговор о деньгах превращается в настройку конфигурации системы приоритетов, а не в спор о характере или «правильности» желаний.

Частые ошибки новичков в управлении деньгами

Новички часто смешивают личные и общие средства, не описывая правила. Возникает хаос: непонятно, что можно тратить без согласования, а что относится к целям пары. Вторая типовая ошибка — бюджет «из головы» без учёта статистики трат за 2–3 месяца; в итоге завышают оптимизм и занижают риски. Третья — обсуждение только расходов, без анализа доходной части и человеческого ресурса: времени, энергии, навыков. Четвёртая — игнорирование долгов: проценты по кредитам съедают будущие планы, но о них предпочитают молчать, откладывая неприятный разговор.

Практический алгоритм: как договориться о деньгах в семье без ссор

1) Зафиксируйте правило: обсуждаем не личности, а цифры и процессы. 2) Соберите данные: выписки по счетам, кредитам, подпискам минимум за квартал. 3) Совместно определите три уровня целей — базовая безопасность, среднесрочные проекты, долгосрочные мечты. 4) Создайте текстовую диаграмму потоков: «Доходы → Обязательные траты → Цели → Личные карманы». 5) Введите минимальные личные бюджеты, которыми каждый распоряжается автономно. Такой алгоритм задаёт предсказуемые правила игры, снижая нагрузку на эмоции и вероятность эскалации конфликта.

Бюджет и распределение потоков

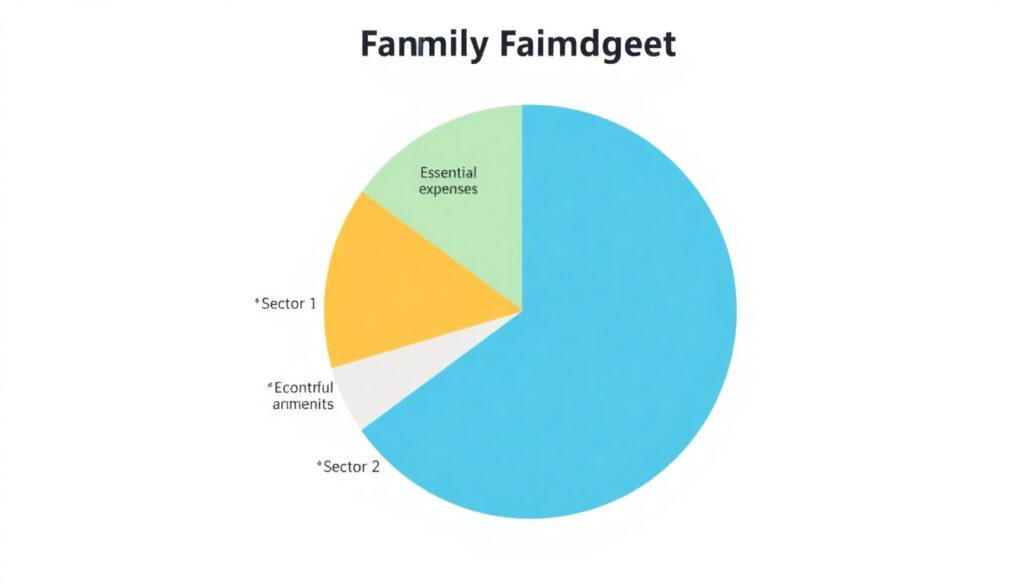

Ключевой инструмент — семейный бюджет: как правильно распределять расходы, чтобы никто не чувствовал несправедливости. Базовый подход — пропорциональное участие: доля взноса в общие траты соотносится с долей дохода. Диаграмма в тексте: «Сектор 1 — обязательные расходы (жильё, еда, связь); Сектор 2 — цели (путешествия, обучение, ремонт); Сектор 3 — резерв; Сектор 4 — личные траты». Ошибка новичков — жёстко урезать личный сектор «ради экономии», что накапливает скрытое недовольство и в итоге разрушает дисциплину бюджета.

Поддержка извне: психолог, коуч и сервисы

Когда конфликт заходит в тупик, полезны семейные финансы: консультация психолога по деньгам помогает развернуть разговор к установкам из детства и страхам потери контроля. Параллельно можно привлекать финансовый коуч для семейных пар, который структурирует цели, переводит абстрактные мечты в цифры и сроки, предлагает сценарии оптимизации долгов и накоплений. В текстовой диаграмме ролей партнёры отвечают за принятие решений, психолог — за эмоции и коммуникацию, коуч — за модели и расчёты. Такой разделение снижает нагрузку на отношения.

Как запустить финансовое планирование для семьи с нуля

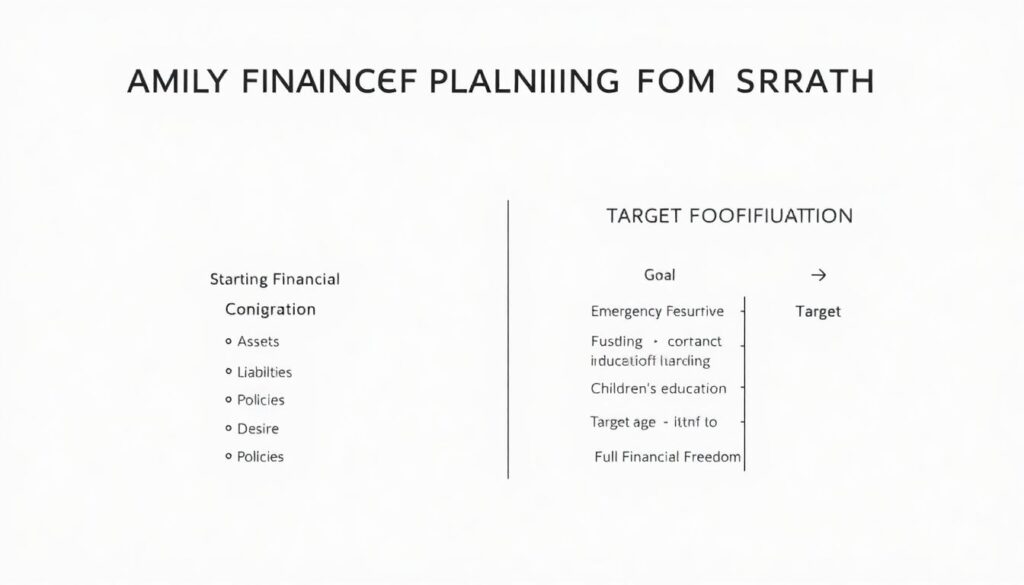

Финансовое планирование для семьи с нуля начинается с инвентаризации: активы, пассивы, страховые полисы, пенсионные накопления. Далее задаётся целевая конфигурация: желаемый размер резерва, уровень жилья, образование детей, возраст частичной или полной финансовой свободы. В виде текстовой диаграммы времени: «Год 1–2: закрытие дорогих кредитов, сбор резерва; Год 3–5: рост доходов, инвестиции; Дальше: масштабирование капитала». Ошибка новичков — пытаться сразу инвестировать без резерва и ясной цели, превращая планирование в набор несвязанных финансовых экспериментов.

Комментарии